近年来,随着学院经济事项的日益增多及国家税务政策的不断变化,开具增值税发票成为证明经济事项发生的重要内容。今天我们跟大家分享一下有关增值税发票的小知识。

增值税发票分为:增值税专用发票和增值税普通发票。其主要区别是使用者不同及是否能够抵扣增值税进项税额。

一、开具者不同。增值税专用发票是一般纳税人和几个特定行业的小规模纳税人才可以开具。按照规定,我院属于普通的小规模纳税人,只能开具增值税普通发票。

二、使用者不同。取得增值税专用发票主要是一般纳税人用来抵扣增值税进项税额。小规模纳税人即使取得增值税专用发票也不得进行抵扣。

学院报账发票统一要求为增值税普通发票。按照税务局的要求,取得增值税专用发票又不进行认证抵扣属于滞留发票,将会影响我院的征信等级,同时大量的滞留专用发票还会引起税务局对我单位的纳税重点监控。因此,请大家不要向开票单位取得增值税专用发票,而应取得增值税普通发票。如果取得的是增值税专用发票,需要退回开票单位重新开具普票。

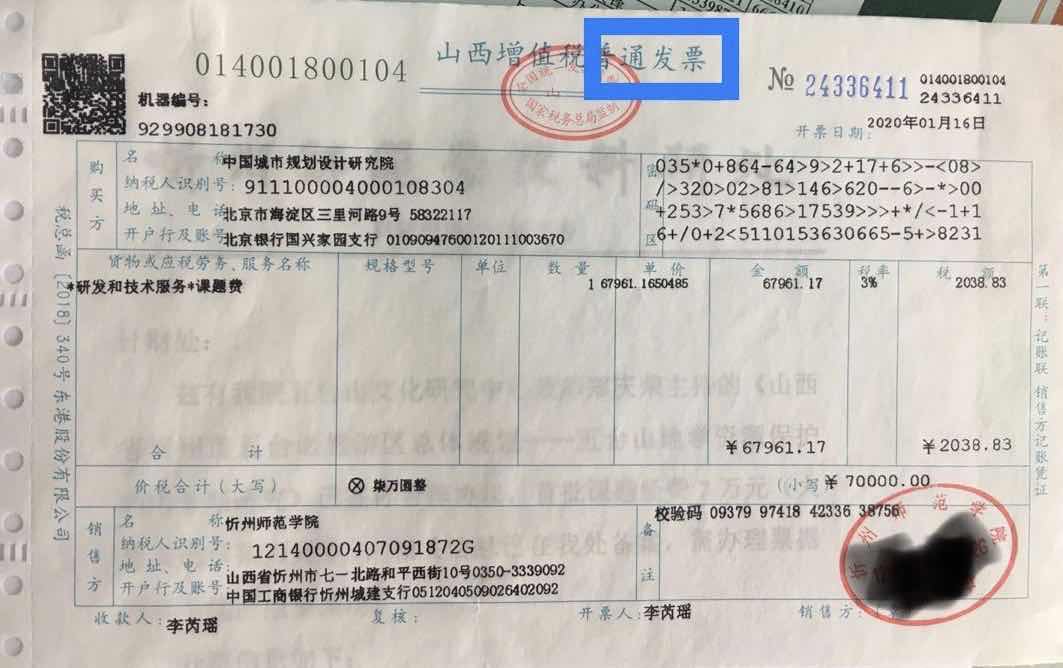

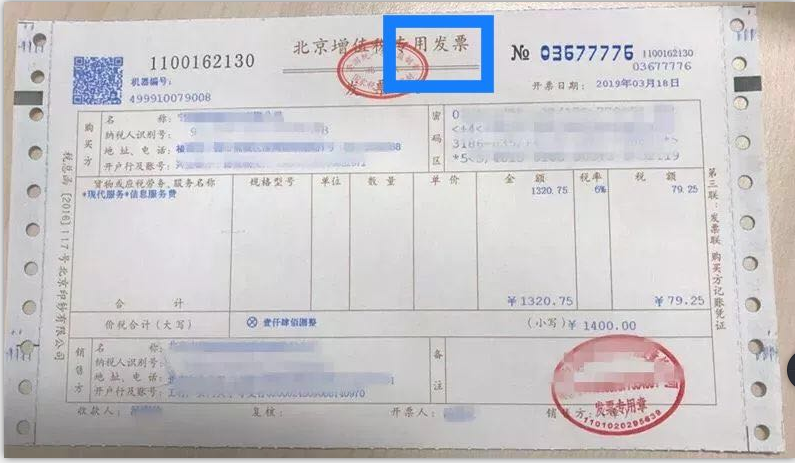

三、下面是两种发票的票样,供大家参考。

(一)增值税普通发票(应开具票样)

(二)增值税专用发票(不应开具票样)

四、学院开票及银行账号信息:

名 称:忻州师范学院

纳税人识别号:12140000407091872G

地 址、电 话:山西省忻州市忻府区和平西街10号0350-3339000

开户行:工行忻州市城建支行

账号:0512040509026402092